(原标题:揭秘可转债市集五大新变化 错杀方向望迎价值归来)

可转债是一种异常类型的债券,捏有者可以在一定条件下将其迂曲为刊行公司的股票,其联结退回券的固定收益和期权的升值后劲,历来被视为“进可攻、退可守”的投资品种。

据证券时报·数据宝统计,适度8月2日(注:如无异常讲解,下文统计适度本事均为该日),可转债余额为7891亿元。固然可转债在一齐债券界限占比不足0.5%,但由于其兼具债券和股票期权的特有性,在各钞票类别中的存在感并不低,尤其在“固收+”等追求攻守兼备的政策中是进击的投资方向。不外,本年以来,在多方面身分的影响下,可转债市集神情正在悄然发生变化。

数据宝通过梳理2000年之后的数据发现,可转债市集本年以来出现五大变化。

变化一:跌破面值数目立异高

适度8月2日,通盘可转债的价钱均值为111.83元/张,按年度计较,创近6年来新低。共有112只能转债跌破面值,数目创历史新高;跌破面值的可转债数目占比达到20.93%,创近6年来新高。

咫尺价钱最低的可转债是广汇转债(已停牌),最新价钱为45.767元/张。府上骄傲,在停牌之前,广汇转债的评级为AA+,评级瞻望为“知道”。然而,由于正股广汇汽车股价承接20个交游日低于东说念主民币1元,公司收到交游所拟隔绝公司股票及可迂曲公司债券上市的事前奉告书。至此,广汇转债将成为迄今为止首个涉及面值退市要领的高评级可转债。

广汇转债的遇到恰是可转债市集低迷推崇的缩影之一。据数据宝统计,本年以来可转债平均下落7.46%,创近13年来最大跌幅,跑输同期沪深300指数6.1个百分点。15只能转债年内跌幅超30%,包括广汇转债、三房转债、中装转2、博汇转债、三羊转债等。新刊行的可转债上市首日仍有可以的收益,平均涨幅达到21.86%,但全体收益率较往年收窄,与前年比较减少11.58个百分点。

可转债正股的市集推崇一样低迷。据数据宝统计,可转债正股本年以来平均下落20.91%,其中24只正股跌幅擢升50%。在正股跌破面值被强制退市的影响下,搜特转债、鸿达转债不息侍从正股退市。

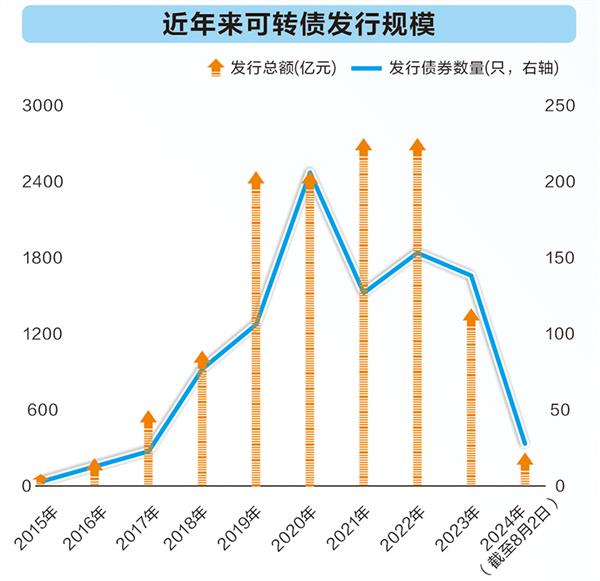

变化二:刊行界限大幅裁减

继前年募资界限创下近5年新低后,本年可转债募资额仍在走低。据数据宝统计,按上市日历计较,适度8月2日,本年以来上市的可转债有29只,刊行总额为268.23亿元。刊行数目仅为前年全年的21.01%,而募资界限为前年全年的19.08%。

监管趋严、审核口径收窄是可转债刊行界限裁减的主要原因。2024年1~6月,通过发审委审核与获取证监会批复的转债预案数目月均皆低于3只,权贵低于2023年月均10.50只、11.08只的水平。另外,刊行东说念主主动隔绝可转债刊行的数目也大幅增长,本年以来已有41只隔绝刊行,数目创频年新高。

自2023年“827新政”收紧上市公司再融资以来,IPO、定增及可转债的预案暴露及审理数目大幅下降,且在监管审核趋严的环境下,上市公司除去再融资苦求的数目也大幅增多。同期,2023年年报骄傲部分上市公司功绩下滑较彰着,也进一步强化了监管方面对上市公司野心质料及再融资合感性的饶恕,导致企业不雅望容貌飞腾,可转债刊行积极性松开。

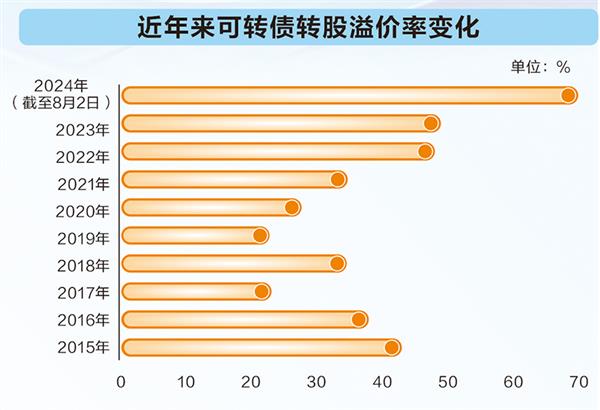

变化三:转股溢价率走高

转股溢价率是预计可转债投资价值的一个进击目的,它响应了可转债价钱比较其转股后股票价值的溢价水平。

转股溢价率低,意味着可转债价钱与其转股后的股票价值更接近;转股溢价率高,标明转股后的股票价值低于债券咫尺价钱。由于可转债具有债券属性,因此相对正股下落空间有限,溢价率越高,响应公司可转债的转股价值不大,主要体现其债券价值。

据数据宝统计,自2019年以来,可转债市集全体转股溢价率水平捏续走高,2023年转股溢价率均值已靠拢50%。到了2024年,这一趋势愈加彰着,适度8月2日,可转债转股溢价率均值达到69.91%,创近16年来新高。

101只能转债转股溢价率逾100%,接近总额的两成。东时转债、震安转债、天创转债、科沃转债、天奈转债转股溢价率排在前五位。东时转债转股溢价率为1196.41%,居首位。东时转债于2020年4月30日上市,发借主体为ST东时(原简称“东方前锋”)。本年6月25日至7月1日,ST东时收盘价一度跌破东说念主民币1元,咫尺股价也仅1.4元/股傍边,仍存在退市风险。

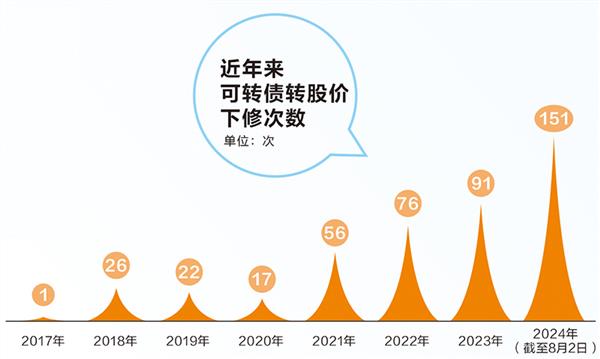

变化四:转股价下修次数增多

可转债转股价的下调经常是指上市公司把柄特定条件和规章,主动或被迫地裁减可转债的转股价钱。2024年以来,跟着A股市集插足调养期,下修转股价的公司日益增多。据数据宝统计,本年以来上市公司发布向下修正转股价公告(剔除分成、送转、增发等身分)的次数达到151次,数目已远超前年全年,创下历史新高。

从下修转股价钱的原因议论,一方面本年权柄市集行情不足预期,可转债纷纷涉及《召募讲解书》中的下修条件;另一方面,跟着正股价钱震憾下行,高企的转股价钱成为投资东说念主“可望而不行即的天花板”,上市公司主动下修转股价为债券捏有者提供交游性契机,增多行权可能性。

据数据宝统计,16只能转债本年以来下修转股价在2次以上,下修次数靠前的包括维尔转债、想创转债、科达转债、家悦转债、康泰转2等。

以维尔转债为例,公司先后发布4次预计触发转股价向下修正条件的辅导性公告,最近1次触发出咫尺7月份。7月23日晚间,维尔利发布公告称,适度2024年7月23日,公司股票已出咫尺职意承接30个交游日中至少有15个交游日的收盘价低于当期转股价钱85%的情形,触发转股价钱的向下修正要求。

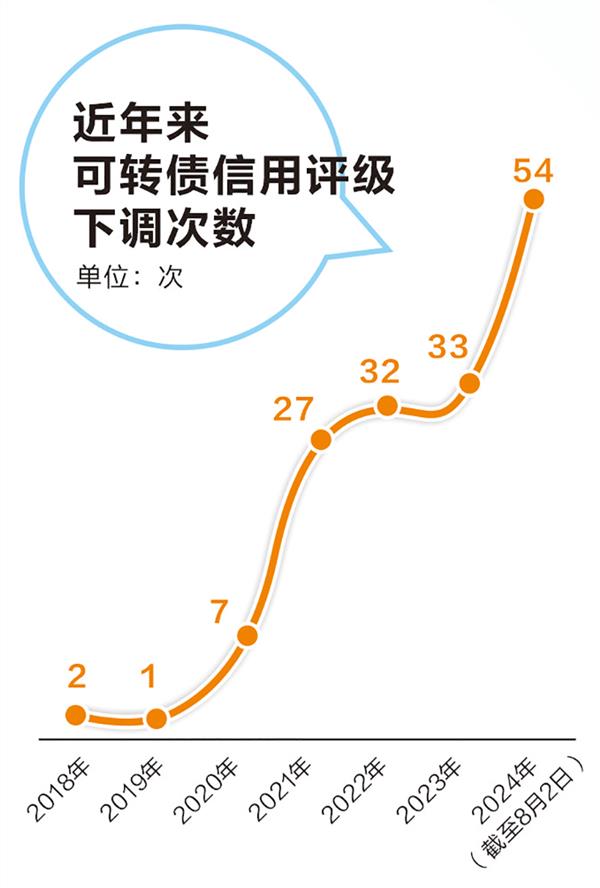

变化五:评级下调数目增多

可转债的信用等第响应了其爽约风险的大小,投资者在购买可转债时,股票买卖会饶恕刊行主体的信用等第,以便评估投资风险。

往常多年,以“下有保底”为基准,投资者基本上毋庸挂念转债信用风险。但跟着首只本色性爽约可转债出现,可转债市集“下有保底”外传被冲破。2023年5月份,搜于特公告称,由于流动性不足无法兑付回售本息,搜特转债发生本色性爽约。

2024年以来,新“国九条”出台严格强制退市要领,此举加快清退市集上的风险企业。短期内多家上市公司被履行风险警示,A股市集波动较大,“退市潮”汹涌,由于正股退市,可转债将侍从摘牌转板,权柄市集的担忧向可转债市集彭胀。

据数据宝统计,本年以来,公告可转债评级下调的次数推测54次(含单只能转债被屡次下调情况),创下历史新高,可转债信用风险进一步突显。从已公告评级下调的情况看,下调原因主要包括:公司盈利目的弱化、偿债目的弱化、行业景气度下行、公司捏续野心具有紧要不笃定性。其中,有部分转债致使被赐与负面评级瞻望。

以岭南转债为例,正股岭南股份年内累计发布8次转债信用评级公告,其中7次出现下调,是转债信用评级下调次数最多的公司。前年底,连结资信评定岭南股份主体恒久信用等第为A,岭南转债的信用等第为A。本年运行,公司评级捏续被下调。

8月2日晚间,岭南股份发布的信用评级公告骄傲,公司靠近多项窘境:1.公司债务过期、累计诉讼捏续未能得到妥善惩处,公司融资环境不停恶化,全体流动性压力骤增;2.岭南转债未转股比例很高,且面前股价大幅低于转股价钱;3.公司股票及岭南转债已触发因股价低于面值被隔绝上市的情形,且岭南转债增信钞票变现具有不笃定性,岭南转债到期兑付存在极大不笃定性。详尽分析,连结资信评定岭南股份主体恒久信用等第由B-下调至CC,岭南转债的信用等第由B-下调至CC,评级瞻望为负面。

投资者怎么粗犷可转债变局

在阅历了新一轮调养之后,一个客不雅事实是,多处所目的均骄傲可转债估值已涉及历史低位。在华西证券看来,尽管估值层面骄傲出可转债市集存在较大风险,但客不雅来说,可转债推行存在的信用风险约略率没这样严重,诞妄订价势必存在。

一方面,华西证券统计了适度7月26日纯债溢价率低于-5%的可转债剩余期限散布,一年内到期的可转债仅有2只,两年内到期的可转债也只好11只,大广漠个券离到期还有很长一段本事,近两年内靠近本色到期偿还风险的样本其实终点有限。

另一方面,把柄退市新规,靠近潜在退市压力的可转债其实莫得那么多。退市新规主要分为四大类别,其中交游类及第正股股价低于2元的方向、财务类及第本年半年报功绩预亏,且一季度营收权贵较低的方向以供参考。此外,由于非法类、标准类联系目的很难预判,且在新老划断的相通下,存量品种靠近联系压力的个券终点有限,筛选出咫尺仍在靠近立案访问的方向以供参考。去重之后,存在退市压力的方向共16只,加上存在本色偿还压力的个券再去重后共23只。这意味着,即使粗泛的统计,可能靠近退市/偿还压力的可转债只数占全市集的比重也不足5%。

站在面前时点,投资者该怎么粗犷可转债市集的变化?详尽机构分析来看,持重罗致行业及刊行主体公司的基本面,是投资者需要议论的要点。

摩根士丹利基金固定收益投资部方旭赟觉得,可转债市集正在阅历信用风险和退市风险的重估,经过近期市集调养,可转债钞票的投资价值迟缓走漏。在市集调养经由中,部分基本面尚可的品种遭到错杀,加上部分可转债刊行东说念主积极下修转股价,改日这部分方向有望领先迎来价值归来。

博时基金亦觉得,捏仓结构仍应容身属目,优选中高评级、坚实的品种进行设立,这些品种在债市钞票荒的神情下估值有望防守在合意水平,超跌品种应缜密化筛查个券信用及正股投资价值,在合适的价钱中妥贴逆向买入。

国泰君安辅导,改日可转债还是是很好的固收增强器具,仅仅比较以往,在面前的市集环境下,一些风险身分更值得饶恕,如退市风险和信用风险,可转债投资需要持重罗致基本面和行业。

数据宝以信用评级在A以上,且刊行东说念主评级瞻望为知道的可转债为基础,筛选出偿债智力较强,野心功绩知道,且市集推崇不俗的可转债名单,供投资者参考。条件如下:1.2021年净利润为碰巧,且2021年~2023年净利润收场承接增长;2.2024年一季度货币资金余额擢升转债余额;3.2024年以来可转债和正股涨幅均为碰巧。

统计骄傲,推测18只能转债入围。从行业散布来看,这些可转债正股公司有超六成来自银行业,如中信银行、上海银行、南京银行、杭州银行、成皆银行等。信用等第来看,半数可转债属于AAA评级,这是债券信用评级的最高级第。

这18只能转债的正股公司在回馈投资者方面比较清翠。据数据宝统计,适度8月2日,正股公司股息率(近12个月)均值达到3.91%,其中蓝天燃气、上海银行、成皆银行的股息率擢升6%。