3月21日收盘后,交通银行发布2024年年报,这是国有行中最初出炉的年度获利单。

文书袒露,2024年交通银行坚捏稳中求进,业务限制稳步普及,盈利增长保捏韧性,资产质地相识向好 ,接头发展已毕稳中有进、稳中提质。

交通银行2024年报亮点如下:

限制增长:文书期末,集团资产总数达到14.90万亿元,较上年末增长5.98%。

其中客户贷款余额为8.56万亿元,较上年末增长7.52% ;

欠债总数为13.75万亿元,较上年末加多7840.98亿元,增幅为6.05%。

客户进款余额为8.80万亿元,较上年末增长2.91%。

…………………………………..

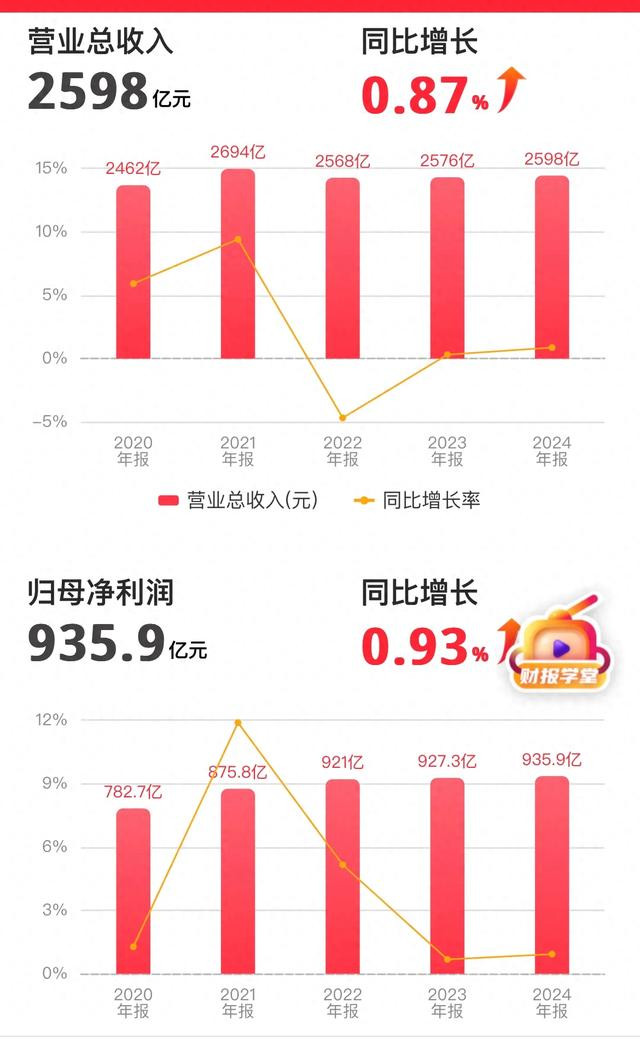

盈利情况:2024年,集团已毕营业收入2598.26亿元,同比增长0.87%;

净利润(包摄于母公司股东)935.86亿元,同比增长0.93%。

此前2024年前三季度,交通银行营收、归母净利润分歧下滑1.39%、0.69%,全年已毕了营收、净利润增速由负转正。

……………………………………

贷款余额、债券投资余额分歧较上年末增长7.52%和6.59%。

制造业中永恒、计谋性新兴产业贷款余额分歧较上年末增长11.93%和9.05%。

区域发展:长三角、粤港澳大湾区、京津冀三大区域贷款余额较上年末增长7.85%,增幅较集团贷款平均增幅高0.33个百分点,贷款余额占比54.01%,较上年末普及0.17个百分点。

………………………………………

铺张金融:个东说念主贷款余额27524.06亿元,较上年末增长11.29%。其中,个东说念主铺张贷款、信用卡贷款余额分歧较上年末增长90.44%和9.94%。

科技金融:科技金融授信客户数较上年末增长45.37%,“专精特新”中小企业贷款、科技型中小企业贷款增速分歧为64.5%和59.59%。

绿色金融:境内银行机构绿色贷款余额较上年末增长8.58%,投资绿色债券余额较上年末增长37.55%。

普惠金融:普惠型小微企业贷款、涉农贷款余额分歧较上年末增长29.10%和15.72%。

待业金融:累计上线适老化钞票惩办居品323款,股市配资养老产业贷款余额较上年末增长38.84%,个东说念主待业金资金账户限制快速增长,待业金托管限制居行业前哨。

数字金融:鼓舞东说念主工智能欺诈限制化、体系化,全年开释超1000东说念主力职责量。“交政通”做事品牌已接入2000余项政务做事。

……………………………………..

上海主场:“债券通”“互换通”交游量达1.80万亿元,银行间市集交游量达177万亿元。医疗付费一件事已在97个城市、1198家病院现实上线。

生意与钞票金融:生意融资发生额同比增长31.76%,集团答理居品余额较上年末增长27.65%。

………………………………………

资产质地:不良贷款率为1.31%,较上年末下落0.02个百分点;拨备遮蔽率201.94%,较上年末高潮6.73个百分点。

分成相识:以限度2024年12月31日的平方股总股本为基数,拟每股分拨现款股利0.197元(含税),加上已派发的2024年半年度股息,2024年度全年每股分拨现款股利0.379元(含税),现款分成比例为32.68%,且将来三年现款分成比例将不低于净利润的30%。

交通银行2024年报存在以下不及之处:

净息差面对压力:净息差同比下落1BP至1.27%。资产端受LPR下调、存量房贷利率治愈等政策性身分影响,配资开户重复灵验需求偏弱、行业竞争加重,资产收益率面对下行压力;欠债端受外部环境及客户偏好等身分影响,进款结构呈现依期化、永恒化趋势,减速举座进款平均老本率下行。

手续费及佣金净收入下滑:2024年已毕手续费及佣金净收入369.14亿元,同比降幅达14.16%。其中,银行卡业务收入受住户铺张意愿不及及主动优化客户结构影响,同比下落20.98%;代理类业务收入因费率下调政策性身分,同比下落33.60%。

………………………………….

零卖业务不良率高潮:个东说念主贷款不良率较上一年末高潮27BP至1.08%。信用卡不良率达2.34%,较上一年末高潮42BP,信用卡过时贷款285.22亿元,过时贷款率达5.3%;住房贷款、个东说念主接头贷不良率较上年末分歧上行21BP、43BP至0.58%、1.21%。

部分行业不良率较高:对公方面,住宿和餐饮业不良率达16.61%,房地产业不良率虽较上年末下落14BP,但仍高达4.85%,批发零卖业、科教文卫行业不良率相对较高,分歧为2.97%、3.06%。

………………………………………..

非利息净收入下落:2024年非利息净收入下落了3.72%,响应出银行在拓展多元化收入起首方面面对一定勤恳,对利息收入的依赖经过相对较高,收入结构有待进一步优化。

欠债结构面对挑战:客户进款余额同比增长2.91%,增幅相对较小,而同行过甚他金融机构存放款项有所减少,这可能影响银行的资金起首相识性,需要银行在欠债惩办方面加强策略治愈,优化欠债结构。

过时贷款余额高潮:过时贷款余额较上年末加多79.77亿元,增幅7.24%,尽管不良贷款率有所下落,但过时贷款的加多可能预示着将来信用风险有高潮的趋势,需要加强对贷款质地的监测和风险惩办。

柔软类贷款率高潮:柔软类贷款率同比高潮6个基点,这部分贷款诚然现在尚未酿成不良,但存在潜在风险,需要密切柔软其质地变化,详实柔软类贷款进一步转化为不良贷款,给银行资产质地带来压力。

…………………………………………..

以上不及之处响应了交通银行在刻下经济金融环境下所面对的一些挑战,该行需要采选相适时势加以应付,以已毕业务的捏续相识发展。

免责声明:本文只是数据分析,不作念买卖保举,投资有风险,入市需严慎!