主动舍弃高风险零卖钞票,吉利银行个贷陆续减少。

曾经的“零卖王者”在撼动招商银行的这条路上,似乎越走越远。

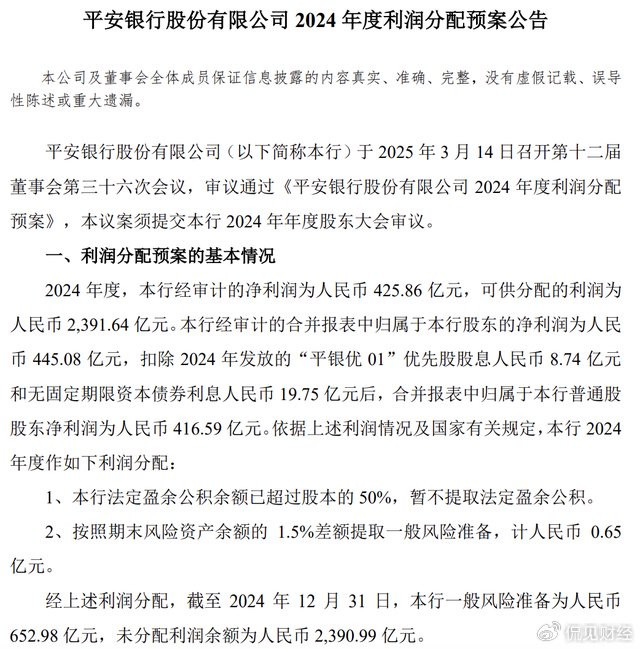

近期,吉利银行发布了2024年财报,财报泄漏,2024年吉利银行营收为1466.95亿元,同比下落10.93%;净利润为445.08亿元,同比下落4.2%;扣非净利润为448.38亿元,同比下落3.43%;基本每股收益为2.15元,每股净钞票为21.89元。

面对这份营收、净利润双降的“答卷”,吉利银行高层料理在功绩诠释会上暗示,2024年,吉利银行受市集变化(影响)、主动转化钞票结构以及计帐存量风险等要素影响,盈利水平略有下调。

但同期他也强调,吉利银行总体功绩与核神思划保抓谨慎,成本管控生效权贵,钞票质地保管巩固,付息率抓续优化,全体推崇仍位居行业前哨。

与财报一同发布的,还有一份《2024年度利润分派预案》,证据该分派决议,吉利银行2024年末期拟派发现款股利为70.25亿元,加上已实施的中期利润分派,2024年全年以每10股派发现款股利东谈主民币6.08元(含税),总共派发现款股利东谈主民币117.99亿元。

值得把稳的是,2024年吉利银行零卖业务营收降至712.55亿,同比下滑达25.9%;吉利银行客岁减值失掉前的零卖业务营业利润为492.19亿元,而信用及钞票减值失掉就高达487.29亿元,在这种布景下,吉利银行的零卖业务净利润仅为2.89亿元,同比降幅高达94.8%,占比仅剩0.6%。

个贷方面,规则2024年末,吉利银行个东谈主贷款余额为1.767万亿元,较2023年的1.978万亿元下落了10.6%,占比也由上年的58%下落到了52.4%。

对比招商银行,证据其功绩快报,其2024年营收为3375.37亿元,同比仅下落0.47%;净利润则为1483.91亿元,同比还增长1.22%。

关于一家恒久以“零卖立行”为主政策的银行来说,吉利的“阵痛期”赫然比预料的来得更抓久更荼毒一些。

陆续稳零卖

在功绩诠释会上,有投资者发问,吉利银行到底照旧不所以零卖见长、以零卖为主的银行?

吉利银行行长冀光恒,呈文依旧是“是”。

冀光恒称,吉利银行零卖业务“止血”已完成,“造血”仍需历程。在逆周期时,银行莫得三五年的定力,很难爬出“坑”。

而冀光恒给的工夫表,则侧面印证了吉利银行零卖板块的压力之大。

在这次功绩公布前夜,有媒体称,吉利银行把持零卖的总行行长助理张朝日调任深圳分行,兼任分行行长,原深圳分行行长王军则接替张朝日分担零卖业务。

后经吉利银行商量东谈主士阐明了这一变动,该东谈主士暗示,这次转化是公司基于现阶段发展需要而进行的普通东谈主事转化。

在2024年吉利银行中期功绩会上,张朝日曾暗示,零卖窜改政策的主要率性口在贷款端,贷款端的率性主要在中等风险及中高风险客群、中介获客压缩及自营渠谈开采、数据风险驱动、分客群狡计方面。

而那时,行长冀光恒也称,功绩操办最大压力来自零卖业务,而零卖业务最主要压力来自风险。

从客岁吉利银行零卖板块全体的推崇来看,吉利银行零卖板块的换帅,似乎也诠释了这一问题的严重性。

那么针对这一块存在的问题,吉利银行亦然主动作念了转化。

冀光恒暗示,在畴前18个月,吉利银行对零卖政策进行了全面梳理,责罚了里面共鸣和配套表率问题。吉利银行的“新嘱咐”也基本酿成共鸣:还所以零卖为主,同期对居品、对风险进行转化。

当下,吉利银行的零卖转型曾经参加深水区。此前,吉利银行的料理层曾提到,零卖转型将遵循于客群质地、钞票质地、钞票结构三方面普及。为了达到这个宗旨,吉利银行以往接收的零卖“三高”策略,也逐渐在被颠覆。

从财报来看,吉利银行典质类贷款占比同比普及了4个百分点,至62.8%;住房按揭贷款余额3260.98亿元,同比普及7.4%;汽车金融贷款余额为2937.95亿元,环比仅增长了67.29亿元,增长较为乏力。

也等于说,吉利银行普及了住房按揭、抓证典质等基石类业务的优质客户占比。侧面印证了该行的风险偏好正在镌汰。值得把稳的是,规则2024年末,吉利银行的信用卡应收账款余额同比减少超15%,用卡指挥户数4692.61万户,相较于2023年的5388.91万户,同比下落12.9%。

吉利银行行长冀光恒暗示,炒股票畴前一年,银行业面对着息差抓续收窄,灵验信贷需求不及等挑战。股份制银行更是面对大行业务下千里和优质的区域城商行土产货化上风的夹攻,市集竞争愈发强烈。

在财报当中,吉利银行则暗示,本行坚抓零卖政策定位不动摇,并恰当市集环境变化,以客户为中心,鼓舞零卖业务高质地、可抓续发展。一方面,深入零卖政策转型,聚焦戎行、居品、客户等政策要素升级,打造各异化竞争上风。另一方面,强化中枢业务智商,围绕业务板块、平台基础、发展保险贯彻狡计策略,鼓舞零卖业务平衡发展、量增质优。

阵痛期较着

手脚功绩增速垫底的大行之一,吉利银行的阵痛期比拟较着。

此前,吉利银行一直以“零卖立行”为主政策,而转型之后,客岁吉利银行的零卖板块净利润骤降至2.89亿元。

在这种布景下,吉利银行个贷余额下落至17671.68亿元,同比下落跳动了10%。值得把稳的是,个贷的下落,对公的业务却较着飞腾。

证据财报泄漏,规则2024年末,吉利银行的企业贷款余额增长至16069.35亿元,同比增长12.4%;对公客户总和达到85.33万户,同比增长13%;基础武艺、汽车生态、工业工作、地产四大产业保抓褂讪增长,贷款新披发4424亿元,同比增长35.4%。

面对对公业务的飞腾,市集履行对抓续性是有所担忧的。

行长助理兼首席风险官吴雷鸣则强调,在零卖转化布景下,对公业务要补上来。

他还称,莫得一家强的银行在发展历程中是偏科的,银行业务需要一个平衡发展。

把持对公业务副行长杨志群则称,从行业来看,以基建民生、高端制造、动力行业、科技企业为主要增量,上述增量接近70%。在客群方面,客岁该行对普惠和“一大一小”进行价钱窜改,有贷户大幅普及至46.4%;在居品方面,吉利银行在供应链、跨境业务的上风上,加多了一些中恒久贷款,终分解范围增长。

冀光恒强调,吉利银行本年零卖欠债端必须退出高成本行列,回到倒数第二、第三的低成本行列。同期,还需要在东谈主力成本管控等方面作念一些科技替代责任,比如对网点的一些功能进行机器替代等。

由此可见,吉利银行在政策上,照旧求稳的。

商量尊府泄漏,2016年,跟着零卖业务成为国内银行业的共鸣,吉利银行也拉开了向零卖全面转型的大幕。在这种布景下,吉利证券践诺董事蔡新发被调任吉利银行,任行长非常助理,分担零卖业务。

在蔡新发的携带下,吉利银行启动在零卖业务上狂飙,到了2017年,该行的零卖收入同比增长42%,零卖利润同比增长68%,对全行净利润孝敬值达到68%。零卖存贷款余额增速均居中国上市股份制银行第别称。

由此,成本市集已将吉利视为一家零卖银行。同期,行业在进行贸易银行零卖立异调研时,也将吉利银行手脚典型代表。

2017年,吉利银行崇拜建议“零卖率性”。吉利银行董事长谢永林曾经暗示“三年再造一个新零卖”。

到了2020年,吉利银行的零卖业务营收就曾经达到了885.78亿元,零卖业务净利润176.74亿元,在净利润中占比为61.1%。

从蔡新发的“答卷”来看,功绩还算可圈可点。

但跟着市集的变化,吉利银行零卖板块也受到了一定的影响。2024年头,吉利银行启动组织架构转化。转化之后,信用卡中心、汽车耗尽金融中心不再属于零卖板块下。而吉利银行原行长非常助理蔡新发离任,张朝日启动分担该行零卖业务。

2024年5月,国度金融监督料理总局的一份罚单,让吉利银行零卖业务的转化愈加轩敞。

该罚单内容泄漏,吉利银行因公司治理与里面限度、信贷业务、同行业务、搭理业务以特别他等五个方面坐法违纪,被充公坐法所得并处罚金总共6723.98万元。其中,时任吉利银行行长非常助理蔡新发对吉利银行向关系东谈主披发信用贷款负有背负,被训导并处罚金5万元。

从张朝日接任到调离,仅畴前了一年工夫,由此可见,吉利银行零卖业务的转化还在陆续,且曾经驶向了深水区。至于王军能否扛起吉利银行零卖业务大旗,则还需工夫考据。